传统金融机构可以通过哪种模式可以服务三农?

今天本人将负责的其中一个项目进行总结,同时也是自己对项目的复盘;

本文将主要从以下方面去做总结:

一、从行业特性谈项目背景

二、主流模式以及我们的切入点;

三、项目主要流程

四、项目运行中的难点

五、项目成果

希望各位大佬指点一二,不吝赐教。

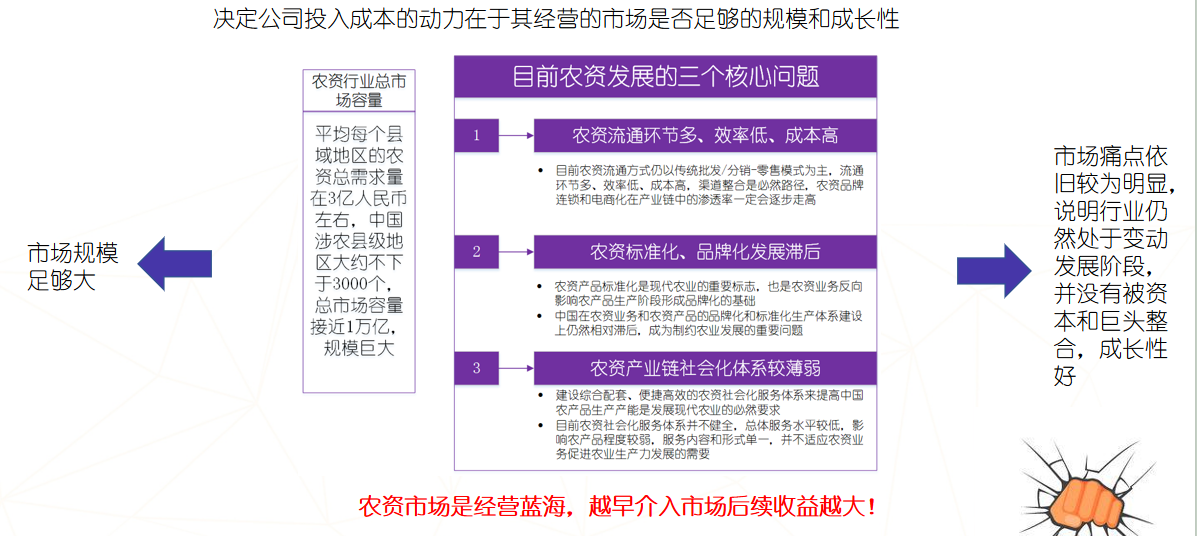

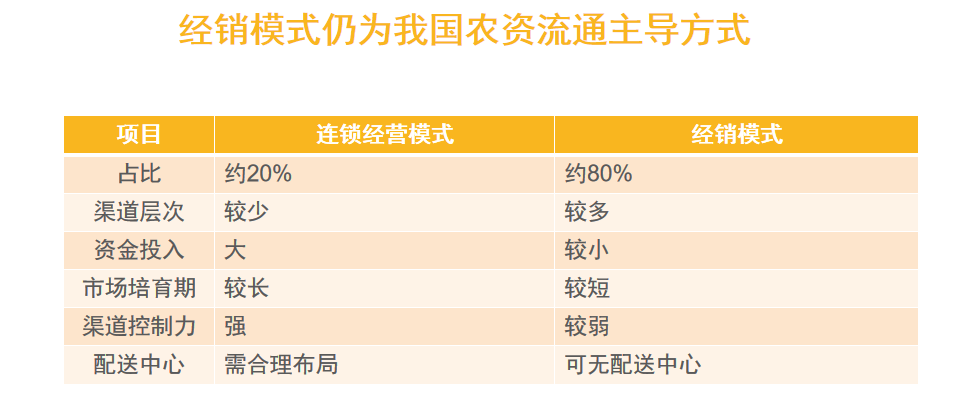

一、项目背景 1. 从行业来看在农业农资行业中,经销模式仍为主导,农资的流通环节多、效率低、成本高;

农资标准化、品牌化比较滞后;

农资产业链社会化体系较为薄弱。

所以该项目决定从农资流通领域的最后一个节点着手。

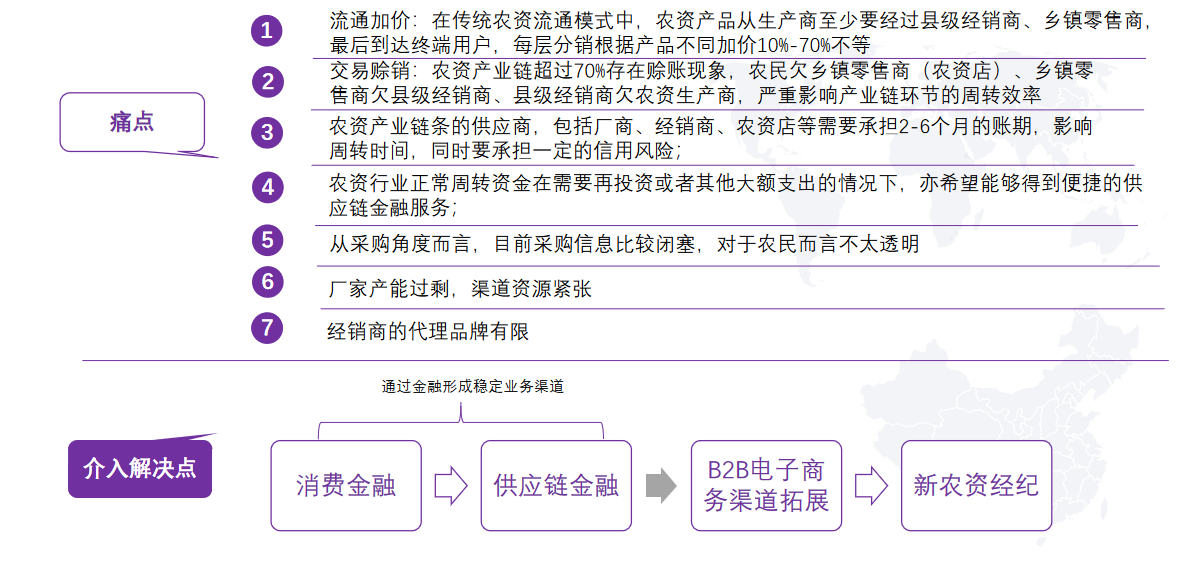

二、主流模式和切入点根据农资行业的分析以及痛点分析得出三种方向可以作为业务的切入点;

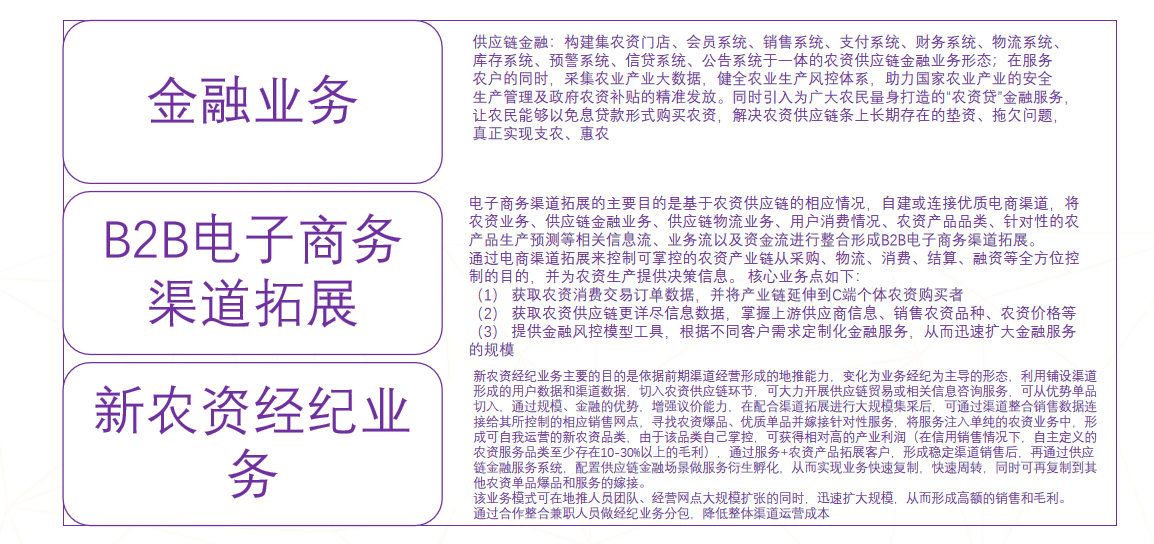

综合考虑后,我们决定首先从金融业务着手;

1. 农村金融市场的分析确定了从金融业务着手后,我们对农村金融市场做了分析:

(1) 以京东为例:

京东在发展电子商务的同时加快发展互联网金融,对于农业从业者征信体系不健全、农户贷款额度偏小等问题,京东的解决方案为: 复制格莱珉的商业模式,构建一个基层的社会化微型结构,以使电商平台、投融资渠道下沉,并在此基础上推广“农村白条”业务,进军农村金融市场。

同时京东自建的物流体系目前已经深入到广大的农村地区,并且覆盖了近2000 个行政区域,京东所推出的乡村推广员试点授信能够借助自身强大的物流队伍,为连接京东金融线上线下打通了闭环循环系统。

(2) 以大北农集团打造的“智慧大北农”为例:

为了打造农业互联网生态圈与互联网金融的闭环,农业龙头企业通过设立、收购或控股P2P小额贷款平台等形式,建立起各产业及上下游企业与农业金融的战略协同;

同时和农业担保、农村金融租赁、小额贷款等相互配合,建立起完整的农业产业的立体金融服务生态体系,形成一个既不同于传统金融机构也不同于资本市场的第三种服务于“三农”的融资模式。

(3) 以新型互联网平台为例:

目前,由于巨大的市场需求吸引,农发贷、宜信、翼龙贷等P2P行业的领军企业,通过构建农村金融服务生态圈,结合互联网、信息技术手段和农业实体产业链条的综合优势,为众多上下游配套企业和农户设计P2P产品,提供服务创新。

在分析了以上几种农资金融市场后,结合我们的现有资金方的优势以及平台优势,我们确定了我的模式:

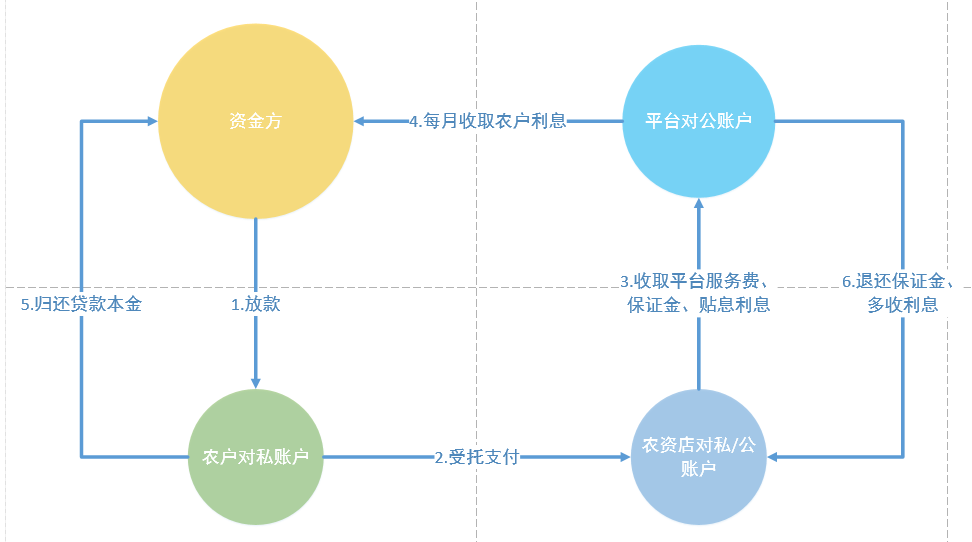

前期以银行作为资金方,农户作为主体进行农资消费贷款,农资店和平台公司双层担保;

中期以服务经销商为主,为其通过存货质押,委托代采等模式嵌入金融服务;

后期在以经销商向上游做集采,同时孵化营销品牌。

目前项目处于前期,农户作为主体进行农资消费贷款,接下来重点说明农资消费贷款的具体流程。

(4) 项目前期特点:

农户作为借款主体,通过信用额度消费,免收利息,到期还款,由平台公司进行贴息;

采取信用消费模式,,农资店为在其店内消费的农户进行百分百担保,从每笔订单中缴纳保证金,农户还款后并归纳保证金;

平台为整个项目做运营推广以及兜底担保;

银行为农户放款,并将款项受托支付给农资店;银行从平台公司收取利息

平台从每一笔贷款中收取相应的服务费、保证金、其他费用。

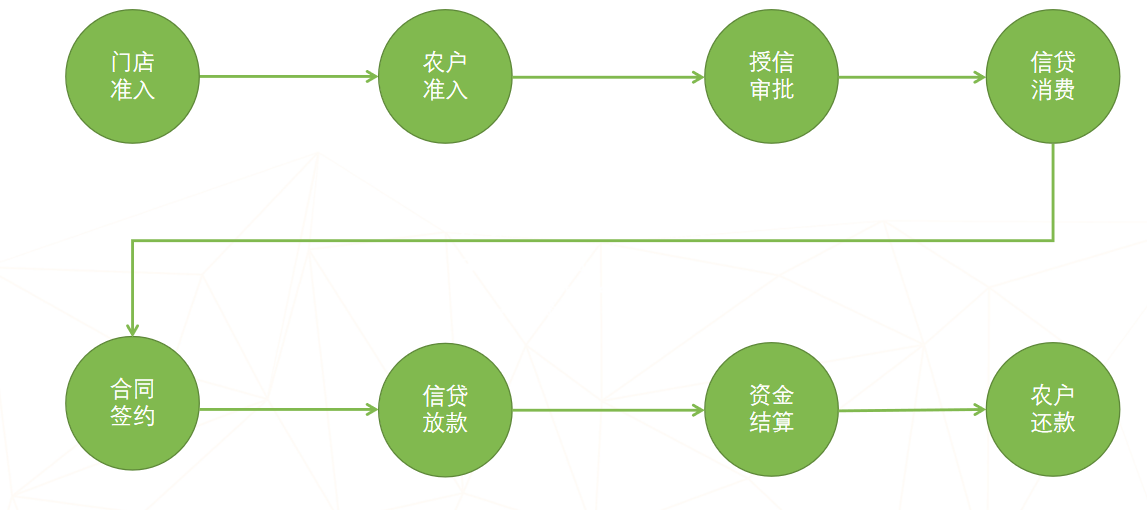

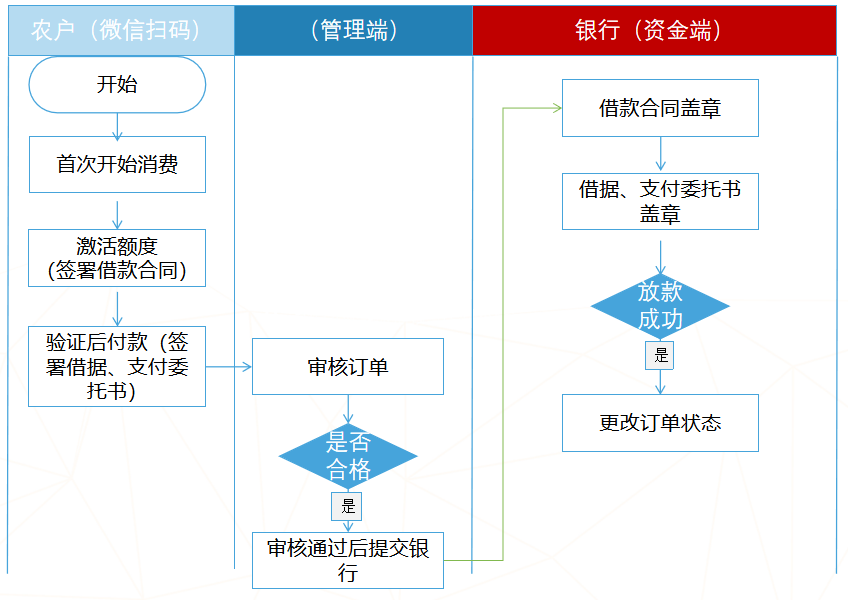

三、项目主要流程 1. 主要流程

银行到期自动划扣

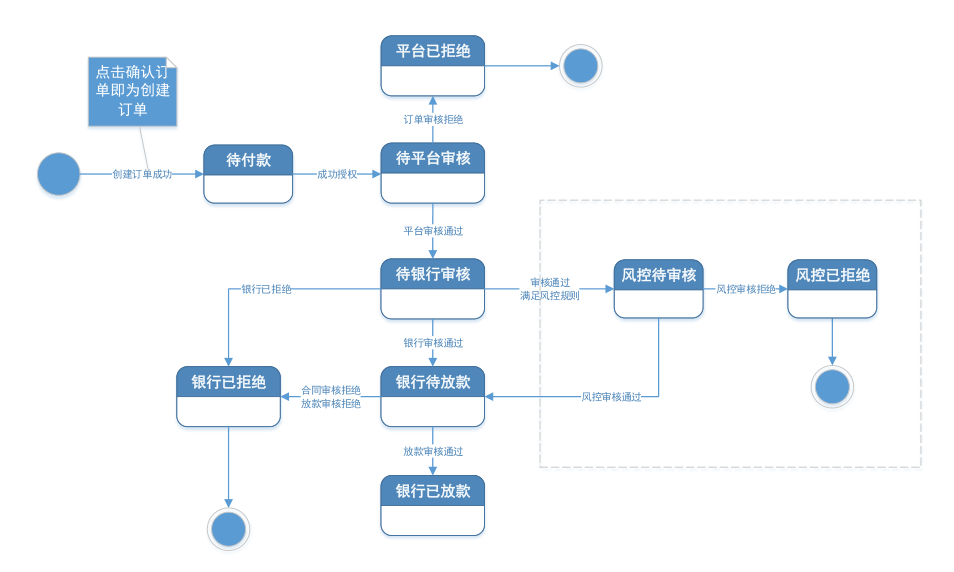

5. 订单状态流程图

由于农村网店遍布在乡镇,而且都是农户,信息传达难,所以目前还是在使用传统的推广手段;

上一篇:在线教育拉新指南:1个框架+19种渠道,快速实现用户增长 下一篇:互联网公司的战火早就烧到农村的墙上了

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。