- 三个案例学会「参与圈」释放产品创新的“洪荒之力”

- 案例复盘|网易严选411周年庆活动的营销策略,执行以及亮点

- 手机怎样定时一天三次吃药提醒?提醒按时吃药的待办软件?

- 抖音盒子来了!抖音直播会出现新风口吗?抖音直播商家如何入局?

“以供应链为核心的电商带着强工具属性,那么所带来的用户增长是否是伪增长?”

今年的春天一晃眼就过去了,那夏天的阳光一定更猛烈些。

我前阵子写下了这句话,倒没预料到41度来的这么快。

是的,夏天来了,电商新一轮的“烧钱”大战开始了!

一、为什么争抢用户?这两天电商界的头号大事儿是什么?

没错,55吾折天。

这是个伴随着上海提出“55购物节”的出现的副产物,但却喧宾夺主,成了这几天的谈资(不过我倒是在想这波有没有前阵子出事儿的那位的参与)。

各路文章都在疯狂“恰饭”,似乎不花点儿钱就是对不起自己的脑子。

那么,这些“购物节”是智商税吗?

其实,对我们消费者来说,购物节最不合逻辑的点就是:“你又不放假,凭什么叫节?”。

换句话说:这对消费者来说是好事,电商平台的“烧钱”行为对用户来说就是一个“薅羊毛”的好机会。我们需要关心的是:怎么薅的多,怎么薅的爽。

那这个逻辑又跳回来了。电商平台,也就是聚划算,拼多多们为什么干这种出力不讨好的事儿?

其实很简单,就是通过“烧钱”在存量市场中找增量,给这片越来越红的海倒入些许蓝色。

聚划算这一波在与能不能砸钱把拼多多手里的用户抢回来。而拼多多的百亿补贴又在试图争抢一二线的那些被把控的死死地用户。

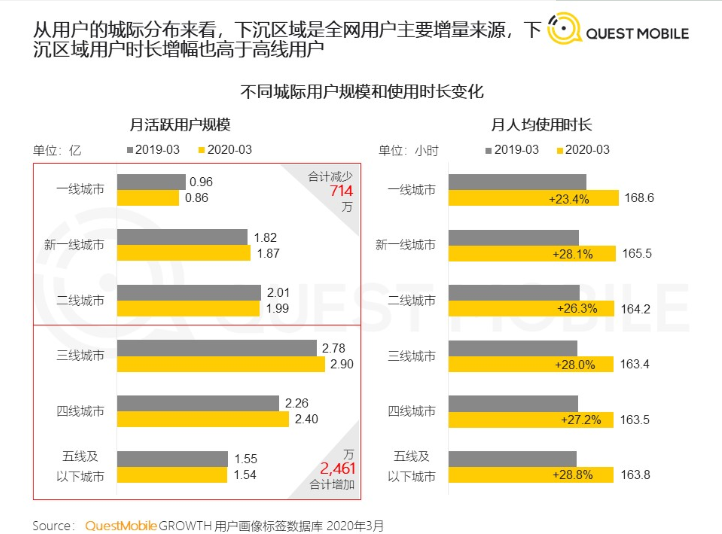

(据QuestMobile 2020看出疫情期间下沉人群仍然是主要增量来源)

有句话说的好:“下沉”的从来不是城市,是用户。互联网产品之道千变万变不离其宗——用户,始终是核心。

聚划算、拼多多们争抢的这批用户有什么特征?

“下沉”不是直接特征,价格敏感度高才是。价格低,“我”就愿意掏钱。

说起来,电商在互联网算是个另类。产品功能设计、用户体验都不是核心需求。核心需求是商品;是数不清的SKU;也是价格;是商场不能给用户的性价比。这样的电商平台,才能享受长尾效应给自己带来的利润。

那么电商的护城河就出现了,谁掌握着供应链,拥有了强势的议价能力,谁就是老大。

字节系从未停止在电商领域的尝试,但从“值点”等尝试的失败,最终还是沦为给淘宝、京东引流的二类电商,是为什么?

字节的互联网味儿太重了,实体下的护城河建立成本太高。

另外物流方面:阿里打造“三通一达”的菜鸟服务体系;京东搞全自动化快递;拼多多也在走着菜鸟的路子;字节突围很难。

二、如何做内容?聚划算跟拼多多的护城河在哪儿?

聚划算自然不用多说,背靠阿里,就像个出生在秉承着“女儿要富养”理念的世界首富家里的姑娘。

在阿里“大中台,小前台”的策略下,天猫的渠道资源任其调用,百亿补贴说掏就掏,团队更是精锐。甚至还用出了“伍佰来发五百”的这种造梗能力。

那么拼多多的护城河又在哪儿呢?

拼多多起家的模式,导致了其收获了一大批墙头草的用户,哪里有羊毛可以薅,他们就去哪里。用户更换平台完全没有心理负担,换言之:用户的沉没成本几近于零。

黄铮不可能没有考虑到这点,所以靠上了微信这棵大树。拼多多成了微信的“干儿子”。“干儿子”的待遇肯定比不上“亲闺女”。但微信这块儿是阿里吃不下的蛋糕,被拼多多独享。

熟人社交是微信的核心,拼多多依靠这个逐步建立起属于自己的熟人拼团圈子,提高了用户的沉没成本。跟微信当年的路子一样,当大家都在用微信的时候,你就没办法不用了——这就是拼多多的护城河。

拼多多也从开始主打的“消费降级”,通过百亿补贴等行为逐步往上,想要将一二线也分出一块儿来。拉高自己用户增长的天花板。

但其实,这样的护城河不够深。

近些年,在电商领域不断有人进行尝试,试图走出一条线的路子来。

这里面不乏有一些不错的想法,无论是被人嘲讽为微商聚集地的“云集”、主打c2b2c的球鞋交易平台“得物”、差异化社交电商的社区化电商“淘小铺”、cps返利带货的“一淘网”,还是对标聚划算、拼多多的“京喜”、种草拔草社区的“小红书”,都离不开直销,分销,拼团等电商的传统交易手段。

上一篇:关于付费会员制,为什么我们要选择它? 下一篇:没有了

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。