当依靠流量和风口、跑马圈地式的粗放发展时代成为过去,唯有回归本源,苦练内功,深耕存量市场,通过洞察不同类型的消费群体,在战略、运营和组织等多个方面进行转型的企业,才能把握未来,迎来新的增长。

随着互联网流量红利的逐步衰减,简单以GMV为目标的数字化转型遭遇天花板:

流量红利不再,消费者拉新成本居高不下;

核心品牌力难以建立,已有消费者大量流失;

行业竞争加剧,价格大战频繁发生,新生品牌持续攻城略地;

……

粗放的流量运营已经难以支撑品牌的健康成长。

从某种程度上讲,这也决定了后电商时代,消费品赛道的两大趋势:一是人群和场景不断细分,二是同质化和过剩。

前者要求品牌对用户和需求把握的精准度越来越高;后者能否找到物理层面以外的差异化,并有效传递给消费者,成为品牌生死存亡的关键。

后电商时代企业的未来将取决于「效率竞争」和「人、货、场」的全面竞争。

在普遍缺乏创新的存量竞争时代,效率是第一竞争力。当市场处于空白期,谁的效率高产能大谁就能多赚钱,谁就更有竞争力。例如:

当年生产一辆汽车要一二十天,福特发明了分工序组成的流水线作业,生产一辆汽车变成了一两天,最后变成了一两个小时。数量级的效率提升让福特拥有了无与伦比的竞争力。尽管后来日本丰田利用精益打败了福特,但这并不能证明效率决定竞争力是错的。只是丰田在汽车的领域里开辟了一个新的战场,重新对人群进行了定位,这是商业迭代的必然。

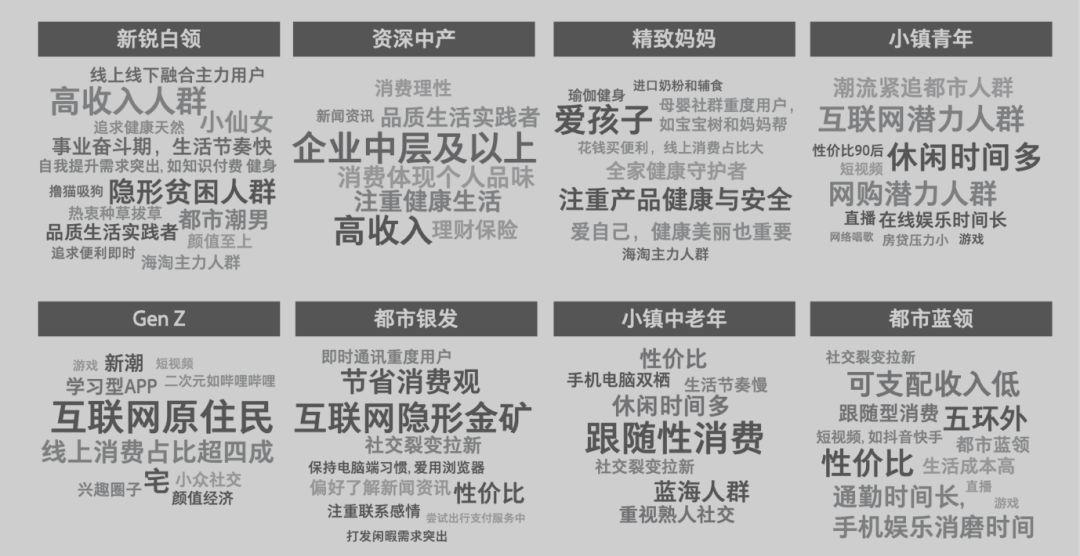

01 未来中国消费的8大人群以及应对策略当市场供大于求,消费者对于同质化产品的触点越来越多时,「以人群为中心」再次成为新消费时代品牌商家关注的重心。

天猫将当前正在崛起的新消费群体分为8大人群,分别为:新锐白领、资深中产、精致妈妈、小镇青年、Gen Z (Z世代)、都市银发、小镇中老年和都市蓝领。

将这八大人群作个归类,可分为三种类型:中坚力量、新势力和蓝海人群。

中坚力量是线上消费的绝对主力,包括新锐白领、 资深中产和精致妈妈;

新势力人群是年轻一代的代表,即小镇青年和Z世代;

蓝海人群则包括都市银发、小镇中老年和都市蓝领。

这三种类型的群体有着各自不同的特点和消费理念,这也导致品牌商家在精准营销上作出不同的应对策略。

「中坚力量」的群体,在品牌选择上,坚持美无巨细的标准,追求生活质感,偏爱“特定品牌”、“原产地”和“成分”等关键词。他们有着较强的购物自主性,信任自我判断。

「新势力」群体,也被看作「种草一族」,活力满满,以新为潮。他们是乐于尝新的一 代,乐于接受新品牌,偏爱内容丰富的营销触点,热衷种草拔草,容易受KOL和营销工具影响。使用品牌数量增速最高,快速推动品牌多样化。

「蓝海人群」他们以惠为乐,该人群人口基数大,追求极致性价,容易受简单、直接的促销和拉新方式影响(如熟人发起的拼团砍价等)。

针对于「中坚力量」的群体,可以对品类(品牌)进行人群透视,识别品类的特定消费人群,并进一步分析这类人群对产品和消费场景的偏好特征。

该消费群体并非一成不变,各个品类会有较大差异,品牌商首先需要借助数据的力量,根据消费者渗透率、人数及销售额占比、人均消费额、消费额增长驱动因素这四大维度的核心指标,结合行业趋势与自身战略定位,精准识别本品类的消费人群,并对不同消费人群进行重要性排序。

品牌商可以将销售额增长细化拆分为渗透(消费者人数)、复购(消费频次)和高端化(平均每单消费额,即客单价)三大增长要素,进而识别重点消费人群的增长因素,定制品牌策略。

针对于「新势力」群体,可以主打情感诉求和高性价比卖点,持续引入国外产品或开发新兴品牌组合,尝试跨品类交叉销售,拓展衍生新品类,不断满足年轻人的“乐于尝新”需求,以吸引新增客群,提升品牌忠诚。

而针对「蓝海人群」可以以增加渗透为主要目标,主打品牌现有的“最高性价比产品”,清晰直接传达高性价比的产品卖点。

当消费群体越来越饱和和固定后,品牌规划和管理就会成为品牌商升级线上运营亟需回答的首要问题。

当前,品牌商通常面临这三大痛点:一是品类增长模式方向不清;二是缺乏品类增长抓手;三是品类增长效率较低。

上一篇:火爆之下的危机,直播带货路在何方? 下一篇:没有了

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。