主流平台的规则不断变化,流量的获取成本也日益上涨,我们该如何驾驭流量,而非成为流量的囚徒?本文作者分享了流量经营的深度方法论,提出单一经营模式的弊端,讲述操盘抖音小红书这类多平台数据的方案和理由,希望对你有所启发。

这篇准备了很久,着手写起来的时候,却有点纠结:

写给谁看?

对玩流量或者做平台运营的人,可能会有一些操盘上的启发,但对流量的本质把控和驾驭,需要站在更高维的品牌和营销视角来把控,换一个比较感性的说法——驾驭流量而非成为流量囚徒,而在电商或运营行业,鲜少有人能跳出单一平台的流量思维。

而传统的品牌人、市场人,往往缺少亲自操盘的手感,对算法、流量和数据并不敏感,对文章里提及的方法,可能又比较陌生。

但我们还是决定写,也是一直以来坚持的观点:

作为市场人,应该品牌和营销两手抓——两只手分别来抓。

带有营销思维经营品牌,可以『不那么天真』;而在品牌思维基础上规划营销,,也可以『不那么短视』。

这篇内容,站在实际操盘者和行业洞察者视角,结合自己一手经验以及平台方机构同行的深度沟通。可能是今年关于抖音、小红书的流量生态和营销打法,最完整也最真实的梳理,希望对大家有一些启发。

抖音和小红书,都有内容+电商双重属性的叠加,营销环境也因此更复杂,也是今年品牌主营销预算最集中的两大平台。

值得注意的是,抖音和小红书,除了二者体量的差异,也有内容属性的本质不同:

大部分人打开抖音,放松和娱乐消遣是核心动机——理解这一点,就能明白为什么董宇辉(学习)和刘畊宏(自律)只是火了一阵,而疯狂小杨哥(泛娱乐)的生命周期能如此之长。

打开小红书,很多人会抱有『发现有价值内容』目的,无论是搜索某个产品,还是浏览不同人的生活经验——知识科普是今年小红书增长最快的赛道,站内搜索行为的比重也在一直提升。

这两类不同的用户动机,对应了不同的平台商业化逻辑和不同的品牌营销操盘方法。

带着这样的基础认知,再回到正题。我们来深入探究抖音和小红书正在发生的,流量变局和应对方法。

一、抖音 1、抖音的流量变局如果你在做抖音种草或者自播,今年应该也会有这样的体感:

达人种草效率降低,尤其是挂车或商品卡,大家可以随便找个达人看下数据,基本自然流量和商单的流量都相差很大;

店铺自播起量很难,除了特定品类,直投或者短视频跑得都不好,直播间各类数据也下滑厉害;

相反,达播的量(无论娱乐还是电商类)最近都还不错,我们合作好几个都超过预期;

在抖音推一些软性植入的娱乐民生视频,火爆几率很大,给大家看下今年我们团队策划的视频,每一条的投流花费都不超过5万,单点赞都能达到100万以上,且全网几十、甚至几百个主动自来水转发:

对品牌搜索热度拉升也非常明显:

巨量算数后台品牌词搜索热度

相信聪明的你已经感受到了,抖音对自然流量和商业流量的分配,正在发生调整:

星图内容限流:达人视频一旦挂车或商品卡,就完全属于商业流量池,不挂还可以给点自然流量;

在2020到2021年,抖音电商最大的动作,就是把直播占比给提上去,相当于开闸放水。有一个流传的说法是:50%-60%的流量优先给到蓝V自播,而30%-40%的流量给到中腰部达人,而10%的流量给到头部达人,但今年年初,流量进一步平权化,大家拼内容自己拿流量;

大部分店铺自播通常除了过品,毫无内容可言,除了想买东西,几乎没有可看性,今年失去抖音的流量倾斜后,数据非常难看;

而用于店铺引流的短视频,除了服饰、探店等少数类目,绝大部分商家也做得根本没啥竞争力,同质化严重,除了明星和头部达人素材,爆款几率越来越少。本地生活类品牌是例外,毕竟今年是平台的亲儿子;

达播今年起量很快,因为不仅可看性远超店播,且不少达人积累了相当量级的私域粉(这些粉丝不完全冲着价格,而是存在彼此粘性和信任关系).

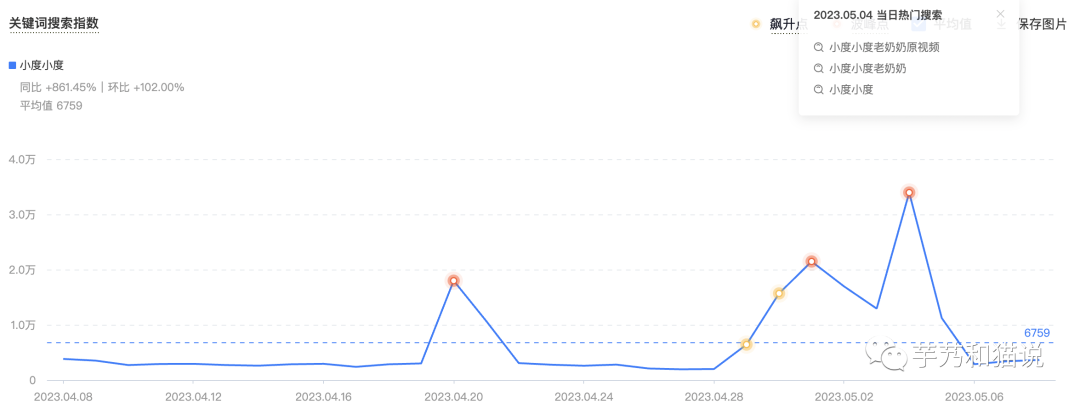

从『挖啊挖』爆红到上文提到的小度爆款视频——抖音不想失去娱乐流量,就得给予娱乐和民生内容这种大家喜闻乐见的内容,更多扶持和倾斜。

再给大家几个信息:

上一篇:抖音知识付费下半场,在线讲师该如何做变现规划? 下一篇:基于7Ps营销管理理论中的促销与过程

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。