营销反作弊通常指平台在进行促销/拉新策略时做的反欺诈工作,即反作弊风控。本篇将详细描述用户风险域之营销反作弊。

我们常说的互联网公司的风控部门主要为三方支付和银行支付环节的风控以及金融小贷的用户风控。金融小贷特别是涉及信贷,借贷业务,常常能听到一个词语叫做高危/高风险客户,这类用户往往会被拒之门外,其风控本质是通过大数据描绘用户画像进行风控。

而三方支付和银行支付环节的风控更多的是偏向技术风控,在技术层面进行风险控制,防止整个交易链路被黑客入侵转移资金等。而在电商风控领域中,针对不同对象我们又可以分为用户和商户,针对用户域和商户域再进行区别化的防控措施。

电商领域的用户风险域不仅指用户本身资质还涉及到用户操作行为,我们对这块用户风险域的工作概括为两个方向:营销反作弊和内容信息安全。

营销反作弊通常指平台在进行促销/拉新策略时做的反欺诈工作,即反作弊风控。在实际风控过程中,咱们可能会发现大量的关于业务上的漏洞、技术上的漏洞、人为流程因素以及风险发生后产生的次生风险。本篇将详细描述用户风险域之营销反作弊。

互联网带来了方便和快捷的同时也产生了夹杂其中的灰色,咱们都知道平台做推广往往会有预算经费和KPI指标,其目的是为了留存用户细水长流实现长期盈利。而羊毛党式往往集群作弊,一个BUG信息在瞬间可以进行病毒式传播在极短时间内薅走具有变现价值的红包、优惠券。

笔者参与了大大小小无数场灰产薅羊毛,在其中见证了各平台营销反作弊的进化和迭代。攻守的双方都在成长和进步,,从最初的家庭小作坊到现在明确分工、程序半自动流程化以及各层级的分销传播。想做好反作弊没有一定的实战经验,仅仅依靠零散的公众号文章和碎片化信息,只会陷入不切实际的行动和理想化的策略。

引用《资本论》中邓宁格说过的一句话:只要有百分之五十的利润,就会引起积极的冒险;有百分之百利润,就会使人不顾一切法律;有百分之三百利润,就会使人不怕犯罪,甚至不怕绞首的危险的人。

知己知彼方能百战百胜。在进入战斗前,及时地查看相关对手的信息非常重要。

灰产的群体和模式如果有这么一门生意,不需要大额的资本,不需要复杂的商业计划,游离于法律法规之外,而它的收益是几乎没有上限且是纯收益,笔者相信任何有机会参与其中的人都会趋之若鹜。这群人我们常称之为羊毛党,对于羊毛党来说,薅羊毛的行为就像是日常工作。

“家庭小作坊”:一人多账号(亲朋好友)或者家庭亲友团20年前,某节假日杭城某泰搞大促。其规则大体就是商城大促期间每个自然人都有一份极优的折扣额度,但是商城为了保障更多的用户享受到优惠,对每个自然人的总优惠金额做了上限。

这显然低估了人民的智慧, “实惠”当头,老百姓纷纷发动一切可以动员的力量。万万没想到,上至80老头老太下至7、8岁的小伢儿都积极参与这次商城大促。而这,也是笔者最早见识的家庭式作坊 “薅羊毛”。

在目前电商时代非常典型,通过口口相传,将优惠分享给身边的人,也是众多电商平台愿意看到的现象。

包工头往往通过传帮带的形式将一个个零散小作坊或零散人群进行收编,通过任务形式发放羊毛信息,将回收的实物或虚拟物变现到相应的渠道,赚取中间差价。

作为羊毛群体中最广泛的群体,“乡里包工头”还有一个常用俗称—羊头。众所周知,互联网金融行业获客成本常年居高不下,部分平台内部人员为了完成KPI,甚至会直接联系羊头(或代理)进行谈判,通过羊头进行拉新促活以及募集资金。

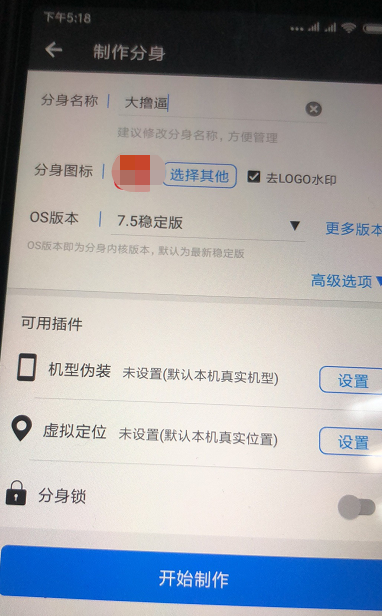

这类羊毛党中较专业人士已经针对平台基础的反作弊措施进行了迭代优化。咱们常见的设备号识别,IMEI 号识别或者是其它一些IP地址、Wifi地址等,羊毛党都可以进伪装,一台设备就可以伪装出N台不同型号不同地址的App,直接绕过中小平台甚至某些大型平台的风控检测。

上一篇:中小企业布局营销推广方式的经营策略(2):客户决策轨迹 下一篇:品牌传播战中被“想当然”忽略的营销红利

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。