编辑导读:电商直播并不等于明星直播,只不过是因为明星的关注度比较高,所以导致大家直接把这两者混为一谈。从实际的带货数量和GMV中看,明星直播带货的成绩可能还不如普通的主播。本文从明星直播的本质出发,对这一现象展开了梳理讨论,与大家分享。

最红综艺里的明星和拥有千万粉丝的网红一起直播带货,会拿下怎样的优异成绩?

在7月16日的一场直播里,拥有4285万粉丝的网红郭聪明和《乘风破浪的姐姐》里的五位明星一起给出了意料之外的成绩单:据媒体报道,这场直播共41个商品,最终销售额为346万,简单计算来看,每个商品的平均销售额仅为8万多,但直播的招商坑位费高达15-30万。

毫无疑问,这又是一例明星直播翻车事件,但在当下这似乎已不是什么新鲜事。

不久前,WeMedia发布了6月直播电商主播GMV榜单,在直播电商前50名主播中明星只有6位,其中属于抖音的明星只有张庭和罗永浩,而罗永浩仅排在47位。另外,据新抖显示,陈赫、关晓彤、张歆艺等知名明星的直播在线人数峰值均在10万人以下,知名度较低的明星甚至只有几千人。

来源:《直播电商主播GMV月榜》

明星带不动货,商家叫苦不迭,数据还时常被爆注水……这一系列事件让人不得不质疑直播带货本身的价值和可持续性,同时也引发了数个迷思:

明星直播热度走低现象为什么会出现?明星直播不行是否就等同于电商直播不行?电商直播的本质到底是什么?直播带货未来会是常态化还是昙花一现?

一、明星直播的本质半年前,明星进入直播带货场对大众和明星本人都是新鲜事。

从2019年年底开始,李湘、柳岩、王祖蓝率先进场试水,高晓松、胡歌、周震南等明星紧跟其后走入了李佳琦、薇娅的淘宝直播间。此时不论是否为明星的粉丝,大众都带着一份强烈的好奇心而进入了直播间,明星每次因对直播生疏而产生的反应、行动也都成为了大众热议话题。

2020年疫情出现后,电商直播站上了风口,原本只是来直播间“赶通告”的明星们也真正当上了“线上售货员”。在明星自带的流量与平台大力投放的流量相加的作用下,与平台、品牌方达成合作的知名明星们,在“首秀”中往往都拿下了极亮眼的成绩,千万级、亿级的GMV战报层出不穷。

然而在“首秀”之后,明星直播带货的泡沫开始被戳破:明星直播的观看人数和销售额开始快速下滑,哭诉被坑的商家频频出现,而这些情况大多是出现在了没有平台持续的广告投放和宣传造势、也没有头部主播的带动之后。

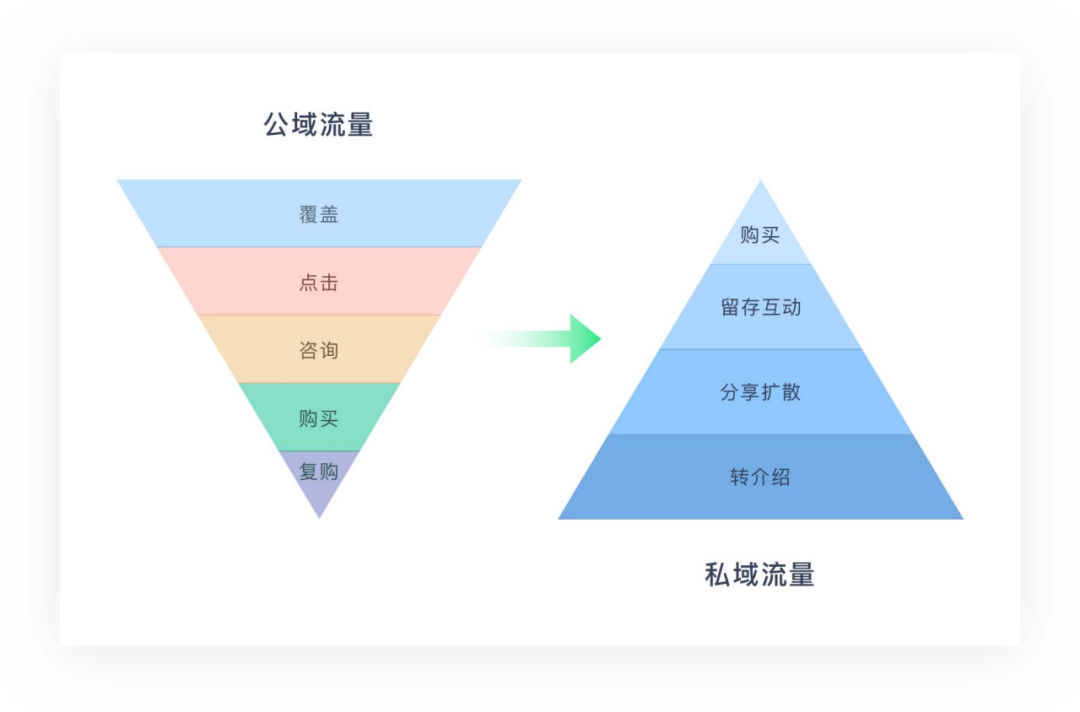

由此来看,明星直播本质上其实是公域流量玩法。

公域流量,通俗来讲就是指流量支配权属于平台,个体无法掌控。以公域流量逻辑运营的平台以原有业务形成流量池,流量庞大但并不能被个体反复利用。与此同时,当平台成熟后流量公开竞价,因此个体想要获取流量的成本也越来越高。

当这一逻辑运用于电商直播后,问题也就随之出现。

首先是商家和明星都不能掌控流量,明星自身自带的流量也不足,因此在平台减弱甚至停止对某一明星的广告投放后,直播观看人数和销售量自然就会明显下滑。其次是在流量公开竞价环境下,越来越高的成本也使得中小商家无法入局。

而那些硬着头皮在明星直播间砸钱的中小商家,可能还会因为销量和复购率不达预期而引发更严重的亏损。与此同时,公域流量竞价模式下的中心化趋势明显,明星玩家和头部主播掌控着大部分商单资源,非头部主播也难有快速成长的空间。

另外,找明星直播其实与传统电商平台做投放的逻辑也并无不同。

在淘宝、京东等传统电商平台,商家会利用付费推广工具,通过营销活动、feed、开屏、视频等方式投放广告,同时也会选择明星做代言人、送明星周边福利来吸引流量。在流量进入商品详情页或店铺后,除了忠实粉丝之外的用户依然还是会经过品牌了解、问询客服、与同类商品比价等多个环节最终才能决定是否购买。

淘宝直通车

同理,明星直播带货也是依靠站内外多重广告投放来吸引流量,在流量进入直播间后进行转化。虽然明星本人可能会自带部分流量,但除了忠实的粉丝群体外,更多用户在直播间里依然会在考虑商品的价格和优惠力度之后才下单,所以这一过程本质上并没有脱离漏斗型营销模式。

二、电商直播并非一时热闹上一篇:产品市场与产品营销,应该怎么做? 下一篇:没有了

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。