编辑导读:从群雄逐鹿到三足鼎立,直播电商经历了怎样的发展历程?现如今市场格局就是怎样的?直播电商的诞生给传统的营销方式带来了怎样的变化?本文作者从这三个方面出发,回顾了直播电商的发展历程,对其发展现状和影响进行了梳理总结,与大家分享。

2020年,直播电商扶摇直上。在疫情影响下,明星、网红、县长、企业家等纷纷走进直播间,为滞销的商品寻求“最后一根稻草”。

直播电商从崭露头角到如今占据C位,一路经历了怎样的发展?今天,我们来梳理一下直播电商行业的来龙去脉。

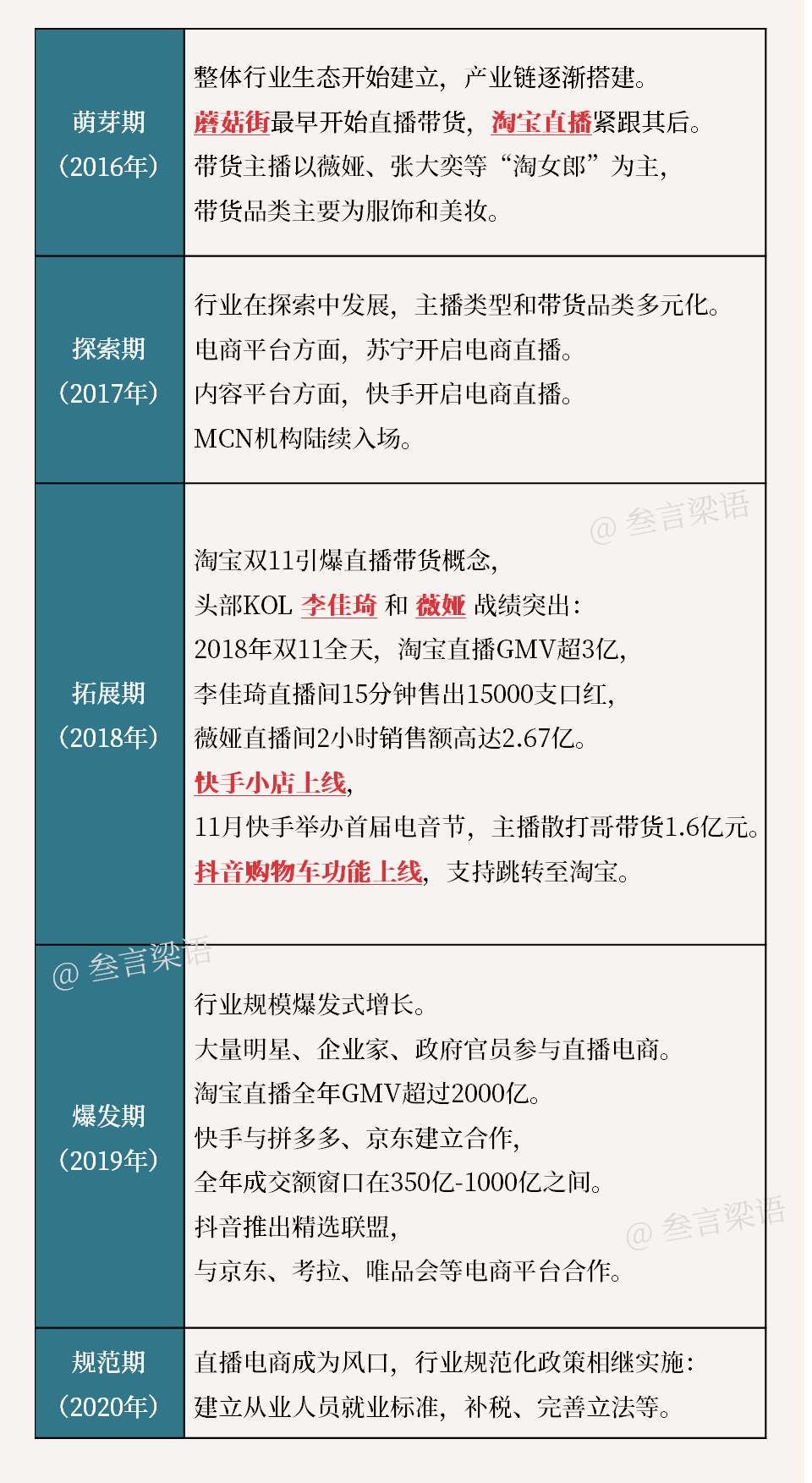

01 直播电商发展历程按字面意思来拆分,「直播电商」由「直播」+「电商」组成。

传统直播以秀场直播、游戏直播为主,典型代表有YY、虎牙、斗鱼、熊猫等巨头,偏娱乐性质,主要的盈利模式是打赏分成;

传统电商通过互联网平台提供商品及服务,典型代表有天猫/淘宝、京东、唯品会等,偏购物性质,主要的盈利模式是销售分成+营销推广。

直播电商以「电商」为基础,通过「直播」引导流量,达到销售商品或营销推广的目的,集合娱乐性质与购物性质,盈利模式涵盖销售分成+打赏分成+营销推广。

直播电商从最开始只有 淘宝直播 和 蘑菇街 两个平台参与,到现在成为各平台标配,经历了4年。如今,直播电商3大头部平台为:淘宝、抖音、快手。

直播类型从单纯网红,发展为集结明星、企业家、政府官员、普通人等共同参与,主播类型多样化。

带货品类从美妆、服饰,到如今全品类商品,包括汽车、房子、火箭,应有尽有。

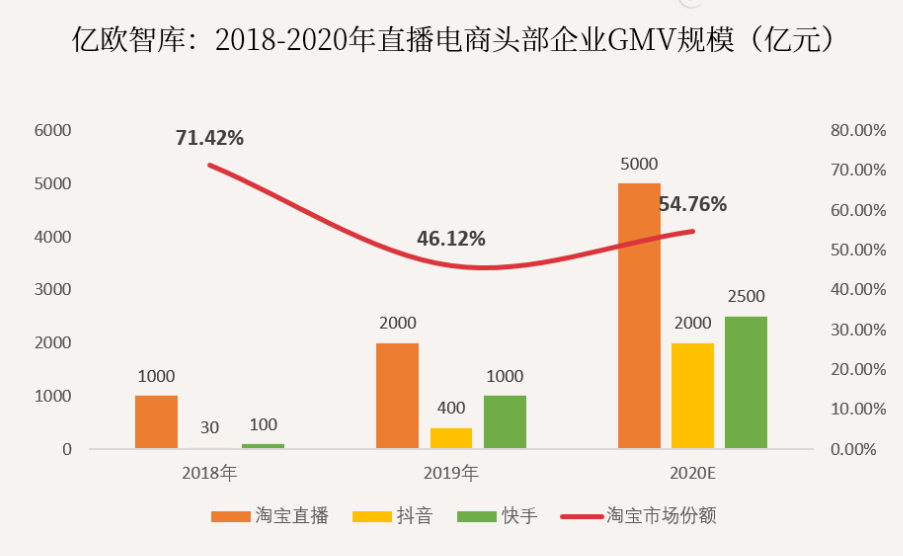

从行业竞争格局来看,直播电商行业形成一超双雄的局面。

淘宝直播是行业里的超级老大:2018年GMV规模达到1000亿,占据71.42%市场份额;2019年GMV规模达到2000亿,占据46.12%市场份额。

抖音和快手双雄并起:2018年入局直播电商,2019年带货规模分别为400亿和1000亿,占据23.8%和9.5%市场份额。

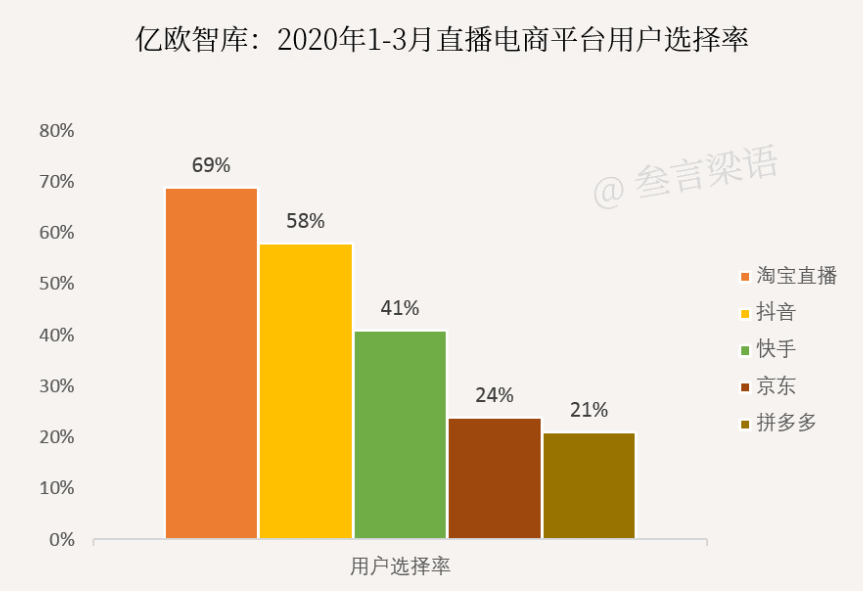

同时,根据中国消费者协会调研,2020年1-3月,淘宝直播用户选择率为69%,超过抖音和快手58%和41%的用户选择率,是消费者最常使用的直播电商平台。

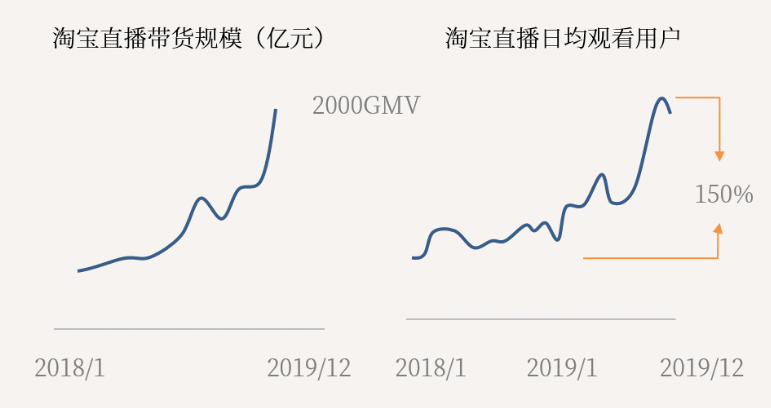

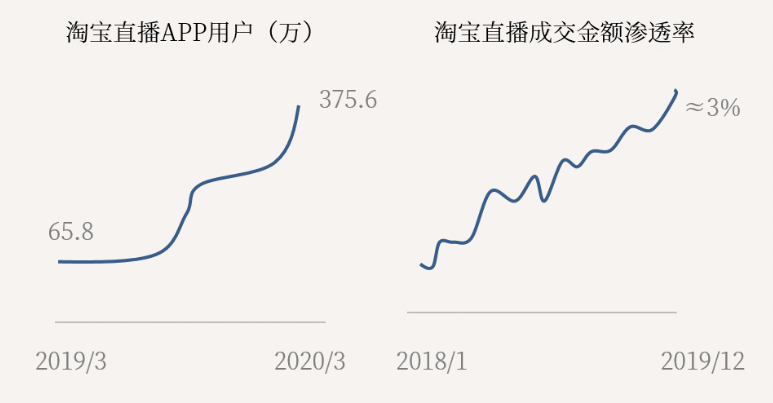

以龙头淘宝直播为例,平台具有高增长、低渗透的特性。

高增长:从带货规模和用户粘性来看,淘宝直播增长直线上升。

淘宝直播带货规模在2019年开始爆发,GMV高达2000亿元,相比2018年(1000亿元)增长200%。同时,淘宝直播日均观看用户数也呈现井喷式爆发,2019年增长150%。

低渗透:在电商平台中,直播电商所占的成交额只是很小的一部分。

2019年底,淘宝直播预估的成交金额渗透率约为3%,相比2018年增长了一倍。然而3%的渗透率远低于淘宝30%~40%的目标渗透率,其直播带货规模还有很大的增长空间。

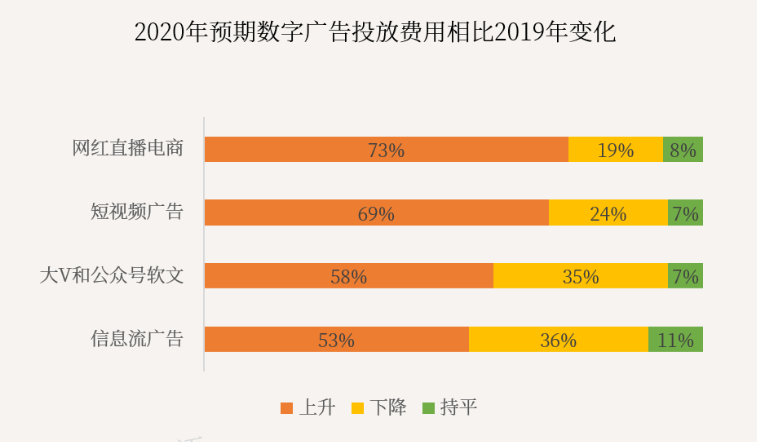

2020年第一季度,受疫情影响,广告主积极探索销量破局的新姿势。直播电商因其缩短转化路径,,备受广告主青睐,预期有73%的广告主增加网红直播电商的投放费用。

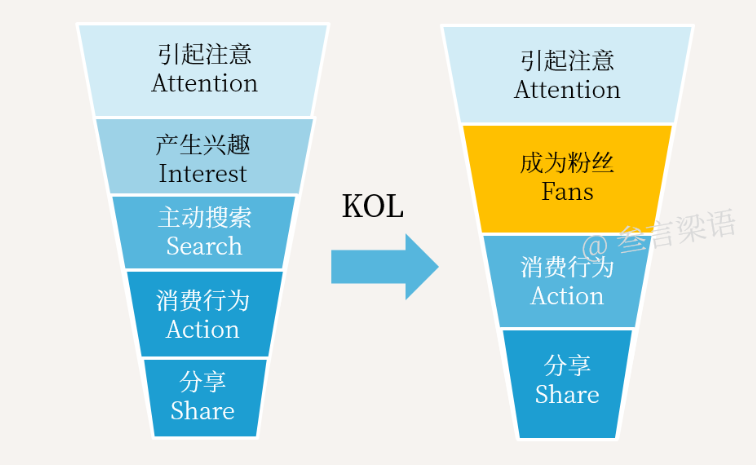

直播电商改变了传统购物模式。

在传统的AISAS购物模式里,消费者历经“引起注意-产生兴趣-主动搜索-消费行为-分享”五个阶段。而以KOL为主导的直播电商,购物模式将向更短链路的AFAS模型转变,历经“引起注意-成为粉丝-消费行为-分享”四个阶段。

直播电商提升了用户转化率。

上一篇:复盘:K12社群讲座如何冷启动招募500用户 下一篇:没有了

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。