OpenView Partners 是位于波士顿的知名成长期风投公司(Growth Stage VC,主要投 A-C轮),专注于投资以 PLG(产品驱动增长)为主的软件公司并提供后续的产品增长支持。前段时间我们分析的 Voiceflow 和经典的小而美 SaaS企业 Calendly 都是 OpenView 被投版图的一部分。

在新一代 AI Native 原生应用从 0-1 的发展中,我们认为“产品驱动增长”会成为更加重要的发展模式,同时 SenseAI 之后也会更聚焦海外前沿的 AI Native 产品。对于一个成功产品的诞生,除了前期从零到一对产品和技术契合度的探索,对产品增长也是所有开发者需要在 Day 1就应该思考的问题。本期我们深入解读了 OpenView 的 2023 年度产品基准报告,来看看海外头部的 1000+ 产品是如何增长的,以及未来产品增长趋势。

OpenView 在 2020 年发布了它的第一份产品基准报告,旨在帮助以产品为导向的创始人和产品经理做出更好的决策。那第一年 OpenView 只有一个涉及 150 家软件公司的小数据集,而“产品导向增长”( PLG ) 这个词还不是一个被广泛使用的术语,更不用说是上市的 SaaS 巨头描述他们策略的方式了。

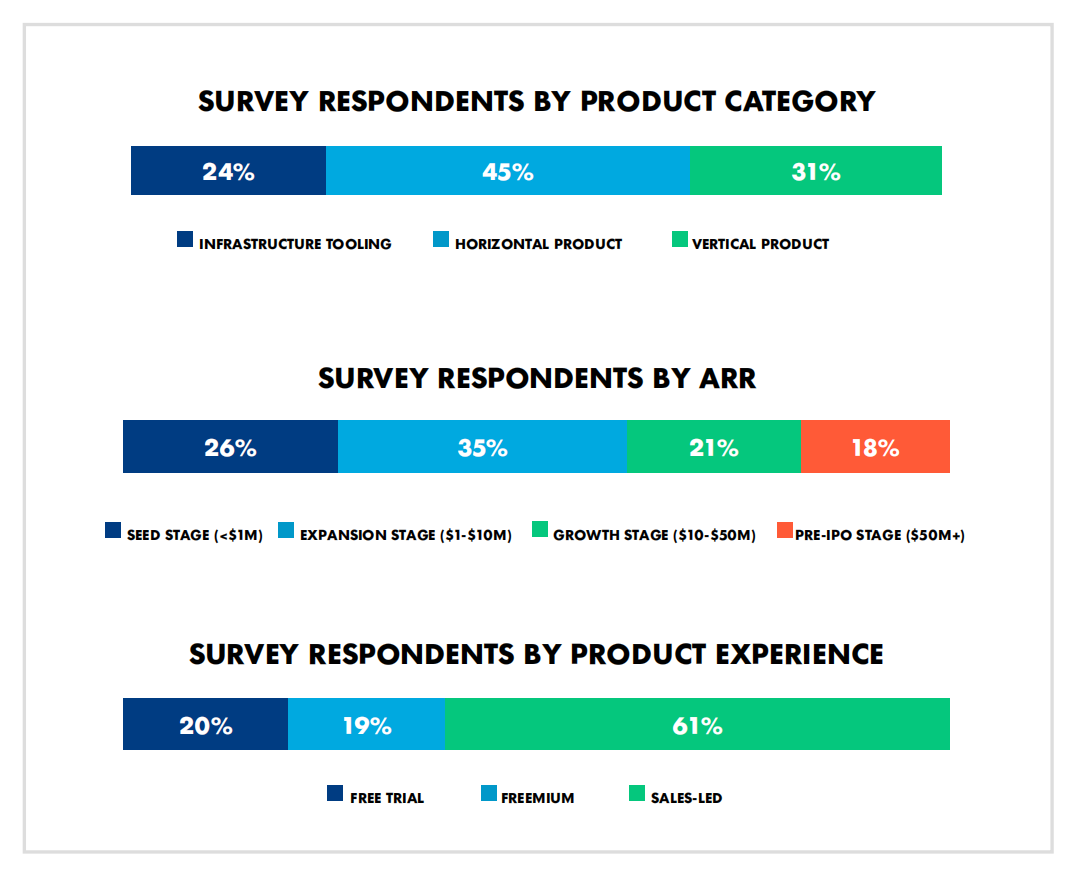

时间快进到 2023 年:对产品作为增长驱动力的兴趣,远大于几年前。与 Pendo 合作 (Sense说:Pendo 是一家提供产品体验平台,帮助公司更好地理解并引导用户在数字产品中的行为的软件公司,是 Openview 本篇报告的合作伙伴。),OpenReview调查了超过 1000 名受访者。这使其能够以新的方式切割数据,包括查看当产品从零收入扩展到超过 2000 万美元的年度经常性收入(ARR)的时候公司组织结构的演变。

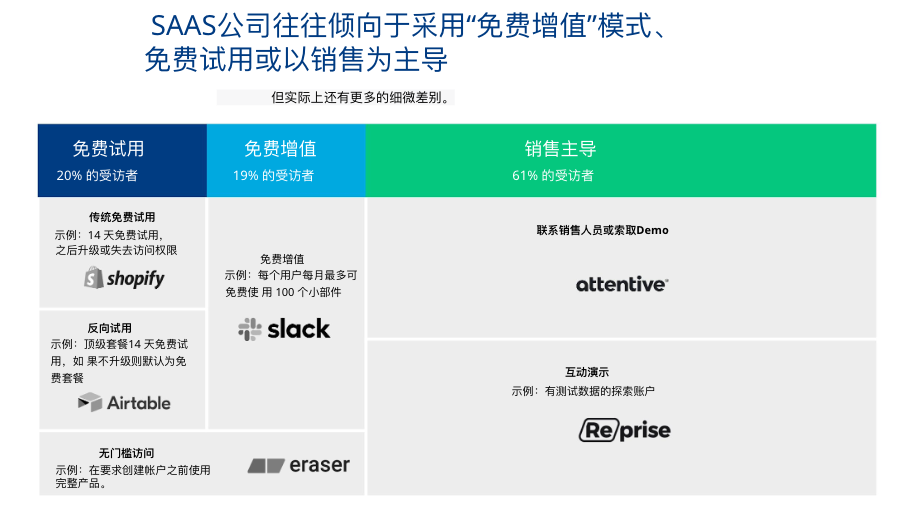

这次的报告主要按照产品类型,ARR 和产品的使用体验三种维度进行垂类分析。

一些今年报告中最吸引人的学习内容包括:

有机流量全面下降⬇️,只占到总潜在客户的 32%,而去年是 39%。

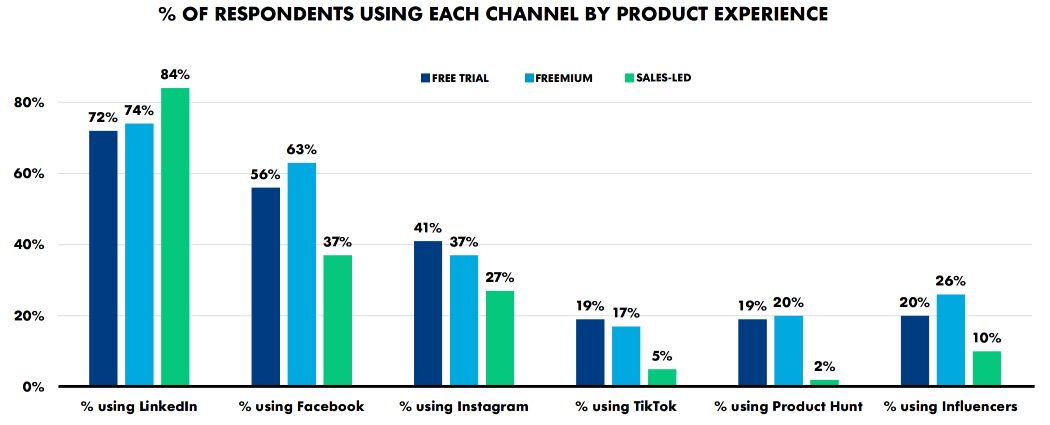

PLG 公司从更多的社交渠道吸引新用户。41 %的免费产品使用是由Instagram为入口(我们没有询问关于Threads…)

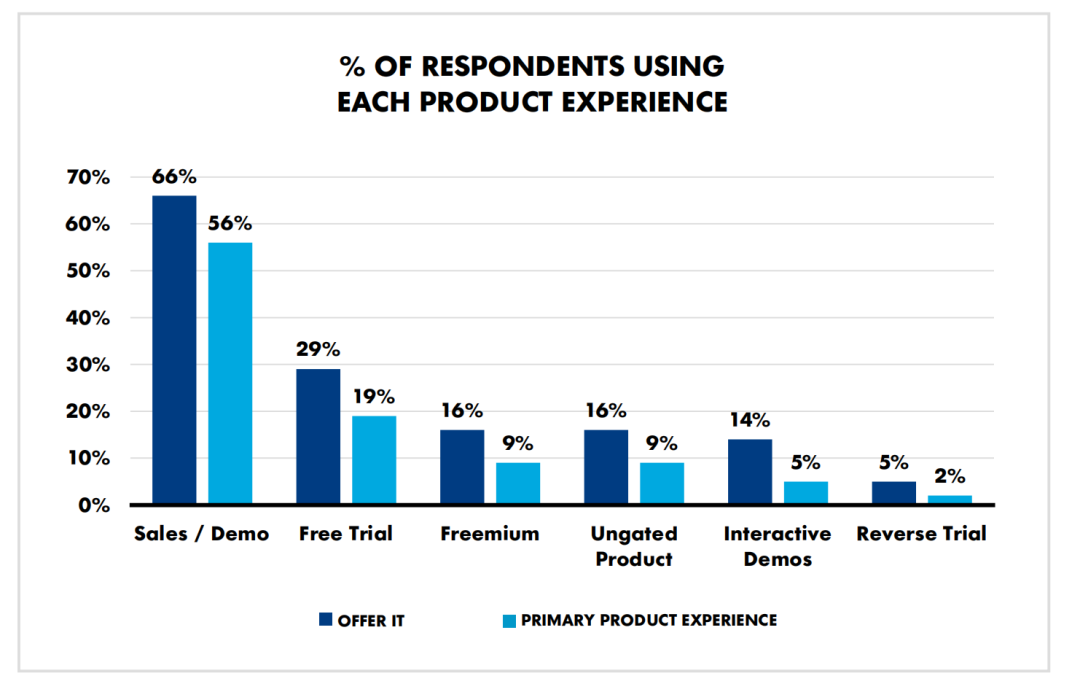

大多数公司为新用户提供多种入门的使用方式。今年我们查看了无门槛的产品(16%)、交互式演示(14%)和逆向试用(5%)。

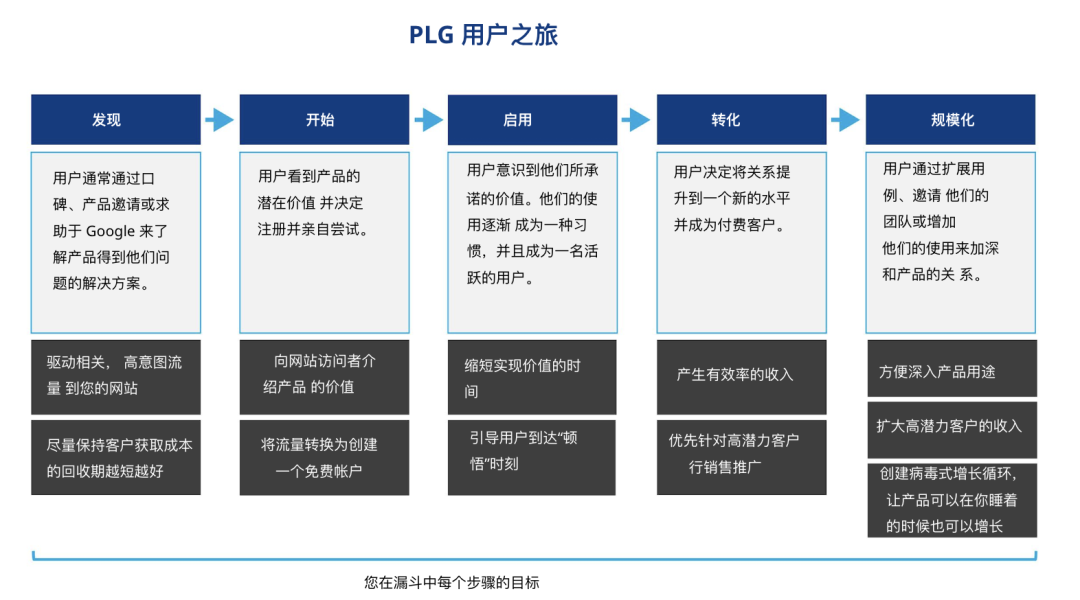

以下按照 PLG 产品用户旅程分别展开分析:

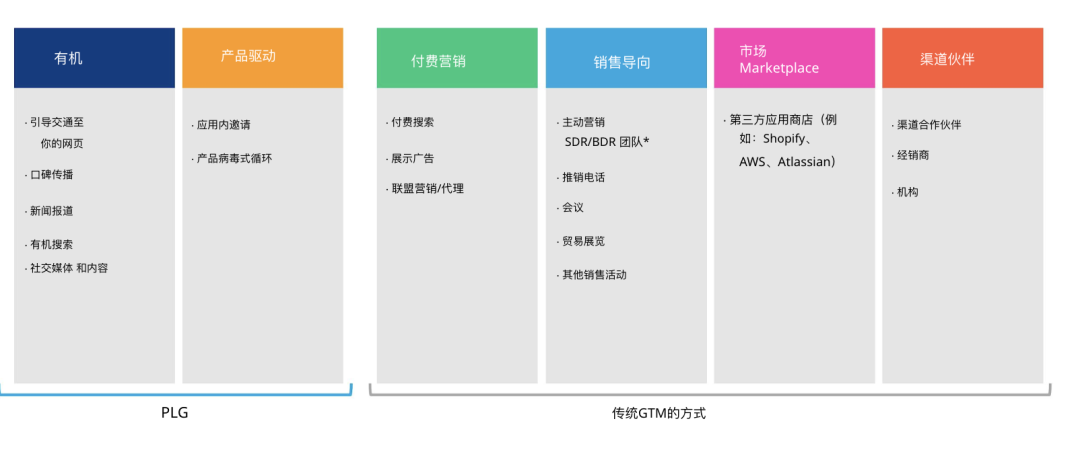

一、发现:吸引高意向的受众报告中提到,目前用户发现新的产品主要有 6 种途径:

尽管有机流量还是主要的获客来源,但是从 2022 到 2023 这段时间,我们观察到了其占比有了下降的趋势( 39% – 32% )。

这种变化可能有几个驱动因素,包括:

渠道饱和

用户行为从搜索引擎转向其他渠道

鉴于宏观经济环境,整体购买行为减少

以产品为主导的企业在找到与市场匹配的低成本、可扩展渠道时会更加成功,这些渠道通常来自有机和产品驱动的流量。而以销售为主导的公司则倾向于通过更高成本的渠道获得新线索,例如通过销售产生或与合作伙伴的关系。根据客户规模,潜在客户组合会有所不同。小于 20 人的团队有机流量的占比在 41% ,超过千人的企业,有机流量占比降至 27% ,40% + 为销售带来的流量。

从上述数据中,我们可以看到 Tiktok 占比很高。无论销售给哪种规模的企业,抖音正在崛起。特别是当销售给非常小的企业时,与去年相比,使用抖音推广其产品的公司数量几乎增加了 3 倍。

二、开始:捕获用户兴趣

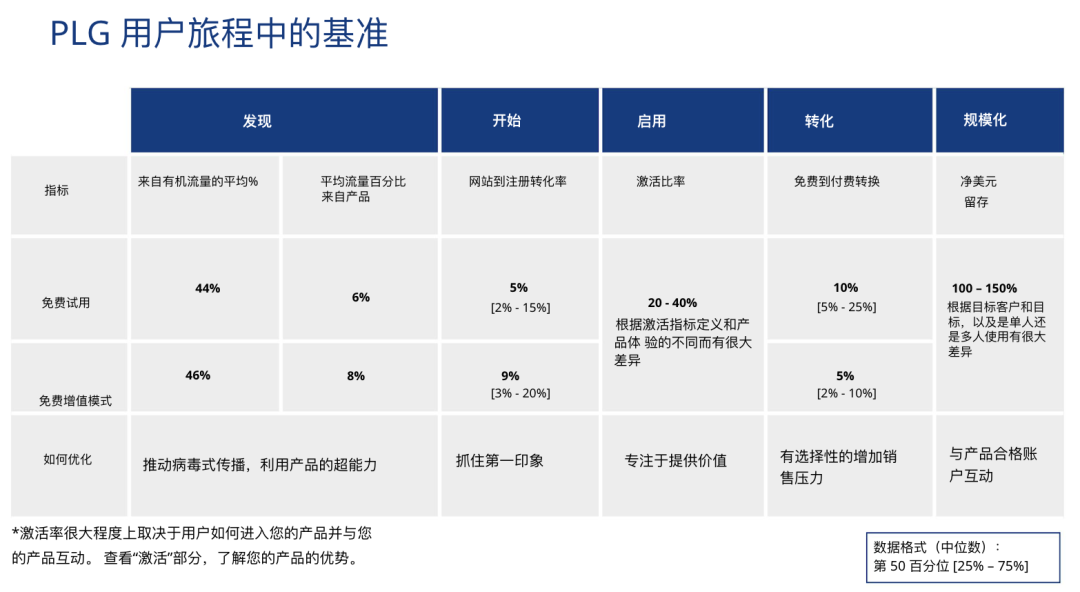

超过 40% 的 PLG 公司会提供多种让用户尝试的方案,只有 25% 的销售导向的公司会用除销售外的方式获客。

虽然反向试用在网上是一个热门话题,但它们更多地是聊天的来源而不是新用户的来源。在我们的受访者中,只有5%采用了反向试用。

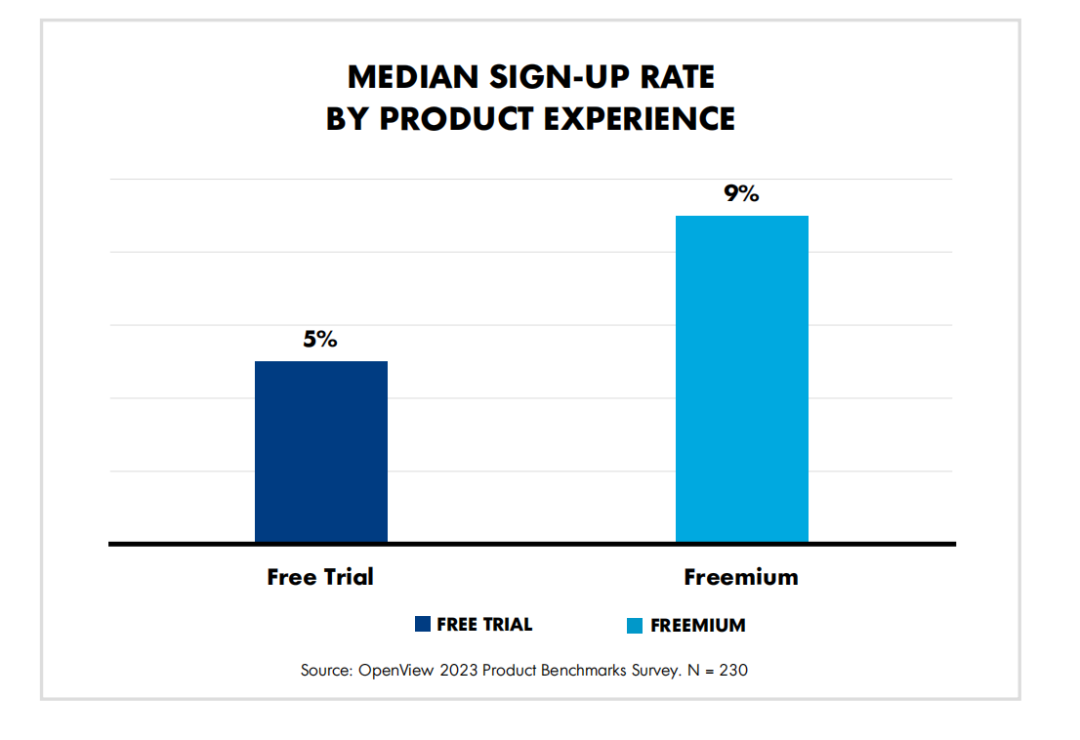

免费增值模式的产品带来最高的注册率。由于较低的承诺门槛,拥有 PLG 入口点的公司,如免费增值或免费试用,看到的注册率比销售和演示为主的公司要高。即使品牌变得更受欢迎并获得更多流量,这一点仍然成立。而“注册率”往往由市场营销部门在与增长部门的合作中负责。

如果新用户什么都不做,注册就毫无意义。

上一篇:这些年,为何总出现营销反噬? 下一篇:拿捏年轻人的情绪,品牌比不过寺庙?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。